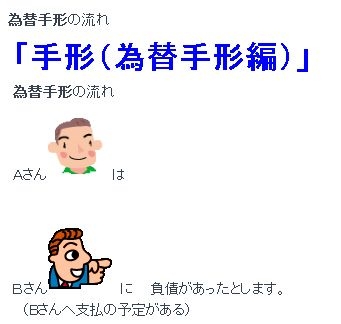

手形(為替手形編

つまり、Aさんの仕訳帳には

(貸) 買掛金 負債があります。

Bさんの仕訳帳には

(借) 売掛金 資産があります。

そこで

(借)買掛金 (貸)支払手形

(借)の買掛金は、Aさんへの負債が減少した為です。

変わりに、支払手形という、Cさんへの負債が増加してます。

(借)買掛金 (貸)売掛金

(貸)の売掛金は、Aさんに対して資産が減少した為です。

買掛金はCさんへの負債が減少したので借方へ入れます。

(借)受取手形 (貸)○○○

(借)は、Aさんからのくる資産の増加になります。

(貸)は、Bさんと取引した勘定科目が入ります。

例)

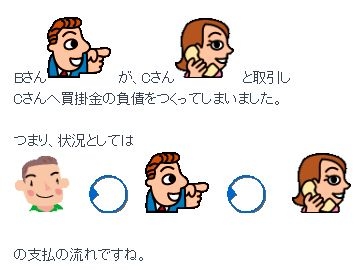

AさんとBさんは掛け取引しました。

Aさんは、Bさんへの買掛金の支払いの為に

Cさんの了承をえて、為替手形を発行しました。

為替手形の名宛人(支払人)は、Cさんです。

Cさんは、もともとAさんに買掛金の支払予定があったのですが

(逆に、Aさんは、Cさんに対して売掛金があった)

それがBさんになっただけなので、手間はかかりません。

お得意さんのAさんの頼みなので、引き受けました。

という感じです。

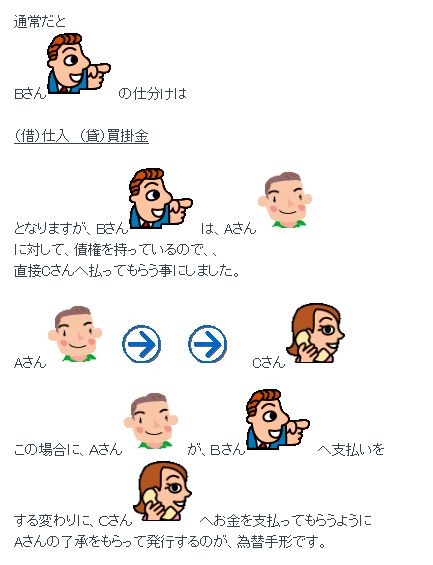

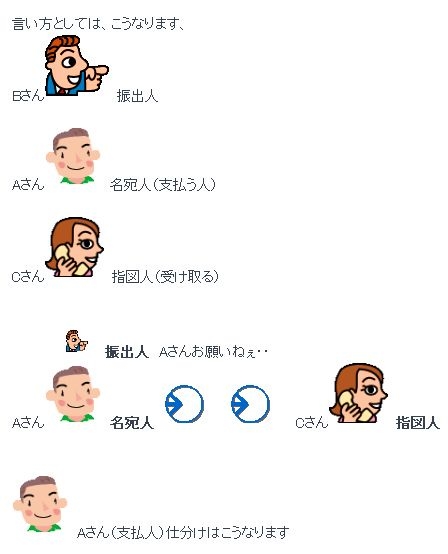

この場合、Aさんが振出人 ・・為替手形を発行する人

Bさんが、名宛人(支払人) ・・実際支払ってくれる人

Cさんが、指図人(受取人)です。・・実際受け取る人

さて、仕分けはどうなるか見ていきましょう。

この場合、Aさんは、Bさんへ売掛金があったのですが、

売掛金がなくなり、Cさんへの買掛金もなくなったので

Aさん

(借) 買掛金 (貸) 売掛金

Bさん

(借) 買掛金 (貸)支払手形

Cさん

(借)受取手形 (貸)売掛金

となりますね。上記の復習です。

<その他 例題>

A社は、商品100.000円の仕入れ代金を、

売掛金があったB社を名宛人とする

為替手形をB社の引き受けをうけて発行しました。

さてこの場合ですが、本来は、B社へは、

売掛金の資産があったわけです。

それが、なくなり、商品という資産が変わることになります。

資産が増えるので左、増える資産は、仕入れ勘定です。

減少する資産は、売掛金なので、資産減少の為右側に記載します。

(仕分けが不明な方はこちら)

(借) 仕入れ 100.000円 (貸) 売掛金 100.000円

となります。

また、為替手形の名宛人側の仕分けは、

買掛金がなくなり(負債の減少)

支払手形という、負債の増加になったので、

以下の仕分けになります。

※掛取引では、支払うほう買掛金です。

受け取るほうが、売掛金です※

(借) 買掛金 100.000円 (貸) 支払手形 100.000円

左と右とどっちに勘定を入れるか

迷う場合は、出て行くほうを考えましょう。

出すほうは、右です。右手でハシをもって、移動すると考えます。

移動して、渡すのは、手形なので、支払手形勘定が右側です。

以上補足でした・・。

PS 為替とは、交換するという意味合いです。